介護・福祉

2015年2月3日

安倍政権社会保障解体戦略を読む (4)消費税増税 社会保障を破壊する消費税 10%やめ、引き下げを 家計と医療機関に大打撃

安倍政権は昨年四月の消費税八%増税に続き、二〇一七年四月にはさらに一〇%に引き上げる予定です。「消費税は社会保障の財源」と国民に説明してきましたが、年明けに内閣が決定した「医療保険制度改革骨子」は、社会保障“充実”どころか国民負担増のオンパレードです。そもそも消費税は社会保障を破壊する最悪の庶民課税です。(新井健治記者)

最もふさわしくない財源

一〇%増税は当初、今年一〇月の予定でした。ところが安倍政権は年末の総選挙で延期を表明。八%増税で景気がますます悪化しているからです。にもかかわらず、一七年四月の増税は「景気判断条項を付すことなく、確実に実施する」と表明しました。国民の暮らしに見向きもせず、増税路線を暴走する構えです。

全日本民医連は昨年一〇月、「消費税問題に対する見解」を発表。「逆累進性の非常に強い消費税は社会保障財源に最もふさわしくなく、廃止を視野に入れて縮小すべき」と指摘しました。

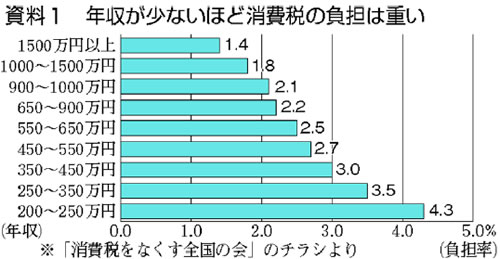

税金は富を再分配し、格差と貧困を縮小するシステムです。ところが消費税はあらゆる生活必需品にかかる税であるため、低所得者ほど負担率が重くなり、経済格差と貧困を再生産してしまいます(資料1)。

社会保障は「健康で文化的な最低限度の生活」を保障する憲法二五条が根拠です。神戸大学名誉教授の二宮厚美さんは「最低生活を保障する社会保障を、消費税という最低生活を侵害する税金でバックアップする矛盾」と鋭く指摘(昨年一一月の「全日本民医連介護・福祉責任者会議」)。

「社会保障の財源に消費税を充てるという考え方は、憲法二五条の“解釈改憲”ともいえるもの。このままでは憲法と医療・介護が切り離されてしまう」と語りました。

医療機関の経営が危機に

消費税は家計だけでなく、医療機関の経営にも大きな打撃を与えています。社会保険診療は非課税のため、患者負担には消費税が含まれません。医療機関は医薬品や診療材料、医療機器の購入に払った消費税をどこにも転嫁できず、「控除対象外消費税」として負担しています。厚生労働省は診療報酬で負担分を手当てしていると説明しますが、それは税率が上がった年に限定しているうえ、そもそも「社会保険診療は非課税」という規定に反します。

「全日本民医連モニター三〇法人調査」によると、二〇一四年度上半期(四~九月)の控除対象外消費税の合計負担額は二六億二四〇〇万円でした(収益比二・一%、昨年同期は一・四%)。影響が特に深刻なのは医薬品や診療材料の使用が多い病院で、五一病院の負担額は一九億三一〇〇〇万円(収益比二・三%)にもなります。

消費税が五%だった昨年同期と比較すると、三〇法人だけで九億三六〇〇万円も増加。消費税が一%上がるごとに、負担が三億二〇〇〇万円前後増える計算で、消費税が一〇%になれば三二億円以上もの負担になります。

調査によると三〇法人のうち六割強が赤字で、昨年から八法人が新たに赤字になりました。三〇法人合計の経常利益はマイナス一〇億七〇〇〇万円と、深刻な事態に直面しています。

全日本民医連は昨年一〇月の見解で、控除対象外消費税のしくみを「消費税の重大な欠陥」と指摘したうえで、診療報酬での補填や課税化など医療機関の負担を患者に押しつけることには反対しています。社会保険診療は非課税のまま、仕入税額控除を一〇〇%認めるなど、控除対象外消費税の早急な解消を提起しています。

広がる負担増・給付減

すすむ格差と貧困

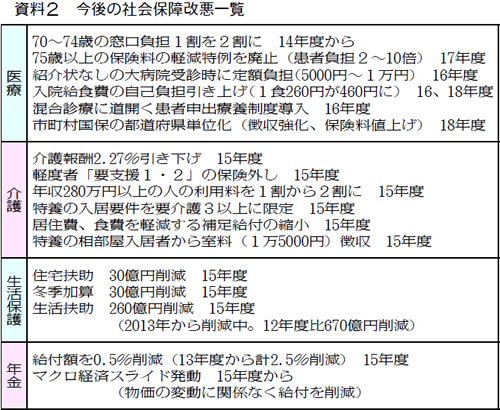

消費税増税に伴い社会保障は良くなるのか―。それどころか、負担増、給付減がこれから本格化します。一月二六日に始まった通常国会には、「医療保険制度改革骨子」が提案されました。入院時食事療養費の引き上げ、紹介状なしで大病院を受診する際の定額負担、後期高齢者の保険料軽減特例の廃止など改悪のオンパレードです(資料2)。

介護分野でも、二〇一五年度の介護報酬改定は二・二七%の引き下げで、処遇改善の加算分を除くと実質四・四八%ものマイナスです。昨年六月に成立した医療・介護総合法により、軽度者の保険外しや利用料の二割負担(一部)などが今年四月から始まります。

生活保護は生活扶助が一三年度から三年連続で減額されているのに加え、一五年度から住宅扶助と冬季加算を新たに削減。年金も一三年度から三年連続で給付水準を引き下げるなど社会保障全般で改悪を続けており、消費税増税とのダブルパンチで格差と貧困がますます増大しています。

大企業減税に消える消費税

では、消費税増税分はどこに消えたのか。安倍政権は一月一四日、二〇一五年度予算案を決定しました。社会保障費は「自然増」を半分まで削る一方、軍事費は四兆九八〇一億円と過去最大に、公共事業費は三年連続で増やしています。法人実効税率は二・五一%を引き下げ、黒字の大企業に一兆二〇〇〇億円の減税をばらまきます。増税分は軍事費、公共事業費と大企業減税に消えたのです。

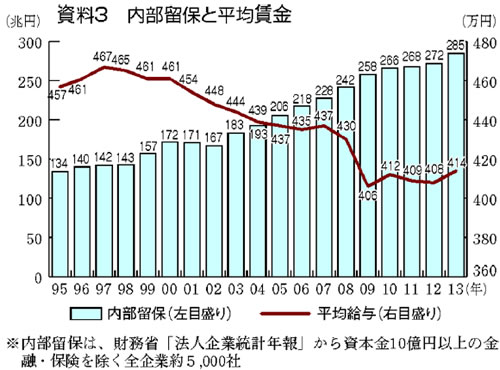

大企業は年々内部留保を増やしており、二〇一三年時点で二八五兆円にのぼります。リーマンショックのあった〇八年以降も、減少するどころか、わずか五年で四三兆円も増やしました。一方、平均賃金は下がり続けており、大企業を優遇しても暮らしは悪くなるばかり(資料3)。

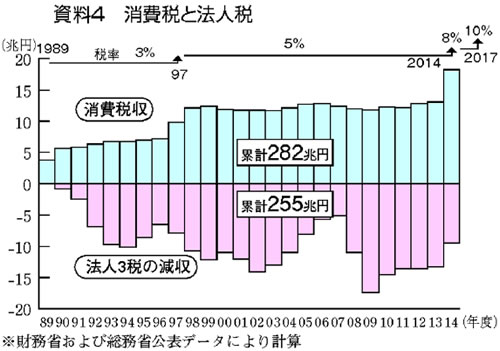

消費税が導入された一九八九年(この時は三%)以降、二〇一四年までの二五年間で消費税収の累計は二八二兆円。一方、法人三税(法人税、法人住民税、法人事業税)は四〇%から年々引き下げられ、二五年間で減収の累計は二五五兆円にのぼります。消費税はまるまる法人税減税の穴埋めに使われてきたのです(資料4)。

自民・公明両党が昨年一二月三〇日にまとめた「税制改正大綱」では、現在三四・六二%まで下がった法人実効税率を、今後数年間でさらに二〇%台まで引き下げると明記しました。

国民には消費税増税と社会保障削減を強要し、それによって生じた財源を軍事費や大企業減税へ。税金の使い方が間違っています。

全日本民医連は声明で「軍事費や公共事業のムダの削減などと、大企業や富裕層に応分の負担を求め、負担能力に応じた税制にすることで社会保障の財源は生まれる」と主張しています。

(民医連新聞 第1589号 2015年2月2日)

この記事を見た人はこんな記事も見ています。

この記事を見た人はこんな記事も見ています。