MIN-IRENトピックス

2015年9月30日

特集1 年金 どうなってるの? 徹底シミュレーション

老後の所得保障の命綱である「年金」。政府は年金の受給開始年齢を遅らせたうえ、そもそもの受給額も減らしています。今、年金制度はどうなっているのか。社会保険労務士で年金コンサルタントの長谷川陽子さんに解説してもらいました。

年金はいくらもらえるの?

長谷川陽子さん

社会保険労務士、年金コンサルタント。長谷川合同事務所(東京都江東区)代表。著書に『1億人必携 年金ハンドブック』(新日本出版社)など。

日本人の平均寿命は、女性が86歳で世界一位、男性は80歳です。誰もが長い第二の人生を健康でいきいきと過ごしたいと願っています。近頃は、「健康寿命」を伸ばすためにいろいろな努力をされる方が多くなりました。「健康寿命」とは健康に日々の生活を送れる期間のことです。食事や運動に気を付けることはもちろんですが、老後の生活を支えるお金のことも欠かせません。

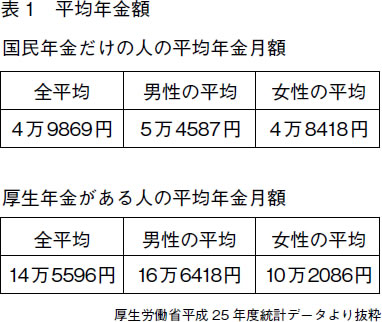

国がおこなっている国民生活基礎調査によれば、「老後の生活費は公的年金が頼りだ」と回答した人がなんと80%を超えています。「公的年金は老後の所得保障の命綱」になっているのです。すでに年金をもらっている方々の平均年金額を参考にしてみましょう(表1)。

年金相談会では、「この年金額では暮らせません」「同じ会社で働いていた先輩より、私の年金額がかなり少ないのは間違いでは?」という意見が多く出されます。

国民年金

満額で月6・5万円

65歳になると国民年金から老齢基礎年金が支給されます。その額は40年(480カ月)保険料を払い続ければ満額の78万100円(月6万5008円)です。一カ月でも未納の期間がある場合や、保険料免除期間があれば、減額される仕組みです。よく耳にする「25年」という期間は年金を受ける権利を得るための期間であって、年金を満額受給するためには40年間保険料を払うことが必要です。「この額では暮らせない」「暮らせる年金を支給して!」という声が多いのはもっともです。

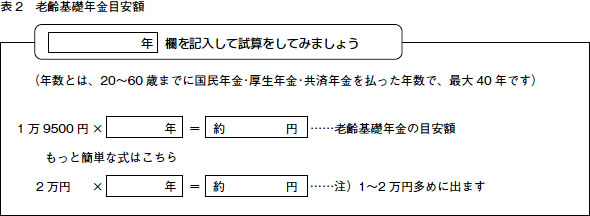

40年に満たない方は、表2で見込み額を計算してみましょう。

例1 A子さんの年金額目安

A子さんは自営業者。20~60歳までの40年間のうち、国民年金保険料を25年払い、残りの15年は未納です。65歳から受給する老齢基礎年金の額を計算します。

老齢基礎年金=1万9500円×25年=48万7500円

もっと簡単な式を使って出すと、

約2万円×25年=約50万円

厚生年金

特別支給がある

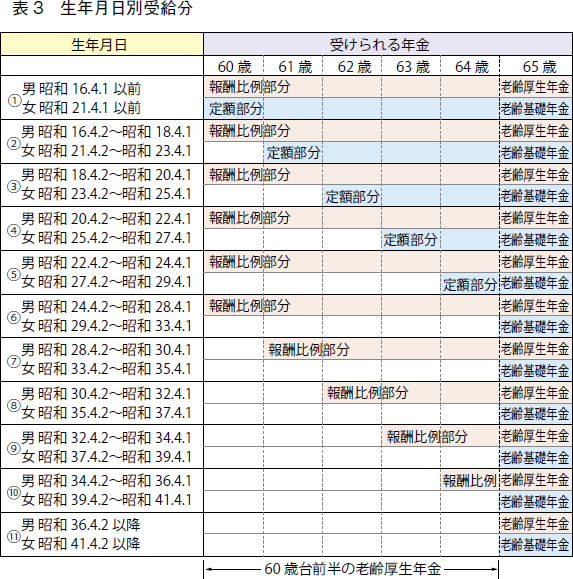

厚生年金は国民年金と同じく65歳支給開始ですが、特別に60歳から65歳まで年金が支給されています。これを「特別支給の老齢厚生年金」といいます。しかし、この年金は順々に削減されていくスケジュールの真っ最中なので、生年月日によって受給のスタイルが異なりますから複雑です。表3からご自分のスタイルを探してみましょう。

例2 昭和30年7月7日生まれのB夫さん(男性)の受給スタイル

厚生年金保険料を長く払っていたB夫さんは表の(8)に該当します。62歳になると特別支給の老齢厚生年金の報酬比例部分の年金が支給開始になります。65歳になると老齢厚生年金と、国民年金から支給される老齢基礎年金が同時に支給されます。

例3 昭和27年12月19日生まれのC子さん(女性)受給スタイル

C子さんは厚生年金保険料を7年ほど払っていたので表の(5)に該当します。60歳になると、特別支給の老齢厚生年金の報酬比例部分の年金が支給開始になります。64歳になると、定額部分の年金も合わせて支給されます。女性は男性の5年遅れのスケジュール表になっていますので、定額部分の年金が増えますね。そして、65歳になると、本来の老齢厚生年金と、国民年金から支給される老齢厚生年金が同時に支給されます。

老齢厚生年金の計算は

年金をもらい始めた人から、よく聞かれるのは、「同じ会社で働いていた先輩より、私の年金額が少ないけれど?」という質問です。厚生年金は計算式が複雑で、そのうえ法律の改定が頻繁なので、年齢の違う先輩の例は参考になりません。「40年働いてこの額ですか? 暮らしていけませんね~」とビックリされるほど、年金額は毎年のように下がってきています。

老齢厚生年金は報酬に比例した年金です。計算要素は主に4つです。

(1)生まれた年月日

(2)働いた期間

(3)加入していた全期間の給与額

(4)年間賞与の額

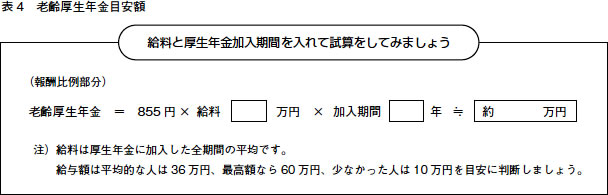

入社から退社まで同時期の同僚でも、(1)~(4)のどれかが違うと年金額が変わるという訳です。現役時代の違いが老後の年金額の差になる仕組みです。少々難しいですが、老齢厚生年金のおおまかな額を表4をつかって計算してみましょう。

例4 D朗さんの年金額目安

D朗さんは40年勤続、給与は労働者の平均的な水準36万円(月額)です。65歳から受給する老齢厚生年金と老齢基礎年金の額を計算します。

老齢厚生年金=855円×36×40≒約123万円

老齢基礎年金=1万9500円×40年=約78万円

老齢厚生年金と老齢基礎年金を足して201万円になります。

例5 E子さんが65歳から受ける年金額目安(難しいケースです)

E子さんは若い頃に10年働いて、その後は国民年金保険料を20年ほど払いました。従って、年金の保険料を支払った期間は働いていた10年と20年を足して30年になります。40年間のうち、残りの10年は未納です。給与は当時8万円ほどでしたので、目安として今の価格で14万円とします。65歳から受給する老齢厚生年金と老齢基礎年金の額を計算します。

老齢厚生年金=855円×14×10≒約12万円

老齢基礎年金=1万9500円×30年=約58万円

65歳からの目安額は老齢厚生年金と老齢基礎年金を足して約70万円になりました。

試算の前に確認すること

みなさん、ご自身の支給額の目安を試算できましたか?

試算の前に、確認しておかなくてはならない前提条件が2つあります。ひとつは年金は保険料を25年以上支払わないと受給できません。国民年金・厚生年金・共済年金を合わせて25年以上、保険料を支払うことが必要です(ただし例外あり)。

もうひとつの前提は、老齢厚生年金(報酬比例部分)の試算額は賞与が年間3・6カ月ある人たちの単価で計算した試算額です。賞与がない人の単価は、二〇〇三年四月以降の期間分の年金額が三割ほど少なくなるので、注意してください。

日本の年金は、憲法二五条に基づく社会保障制度でありながら、受給要件は世界で一番厳しいと言えます。25年に1カ月でも満たないと受給できない制度のために、現在無年金の人は一〇〇万人ほどいるのではないか、と言われています。

そこで、今年四月からこの「25年」を「10年」に短縮することが法律で決まっていたのですが、消費税10%の増税とセットになっていたために、実施時期が先送りになってしまいました。消費税率にかかわりなく、一刻も早い実施が待たれます。

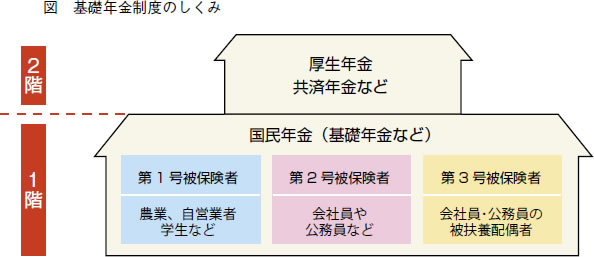

年金制度は“2階建て”

国民年金、厚生年金、共済年金は知っていても「基礎年金とは何?」という方が多いようです。「私は厚生年金しか加入していなかったのに、65歳から国民年金がもらえるのですか?」──。年金相談でよくあるご質問です。

現在の公的年金制度は「基礎年金制度」と言い、一階部分の国民年金と二階部分の厚生・共済年金からなる「二階建て」の仕組みです(図)。つまり厚生・共済年金の人は国民年金と二重加入していることになります。したがって、日本に住む20歳以上60歳未満の人は、みんな国民年金に加入しています。年金を受けるときは「国民年金」と言わずに「基礎年金」と言います。

基礎年金制度では、どの制度に加入していたとしても65歳になれば自分名義の老齢基礎年金を受給できます。老齢基礎年金は「国民年金」・「厚生年金」・「共済年金」の期間を全部足した期間が基礎になります。したがって、厚生年金に加入していた人も、65歳からは、一階部分の老齢基礎年金と二階部分の老齢厚生年金が二階建てで支給される仕組みになっているのです。

国民年金だけに加入していた人は、一階部分の老齢基礎年金だけが支給されます。

年金制度の問題は払えないほど高い保険料

年金制度の大きな問題は、暮らせないほど少ない年金額と、払えないほど高い保険料です。低い年金だけでは暮らせずに何歳になっても働く方や、貯金を取り崩しながらやっと生活している方が多くいます。

さらに、国民年金保険料が払えない子や孫の将来を心配する親世代の悩みも大きくなっています。パート等の雇用形態で働く人が払う国民年金の保険料は今や月額1万5590円と高額で、保険料を払い続けることは大変です。このままでは、将来年金を受け取れない人が増えそうで心配です。

「最低保障年金制度」の創設を

「最低保障年金制度」とは、パートか正規雇用かという現役時代の雇用形態の違いによることなく、また専業主婦か共働きかなどの生活スタイルの違いによることもなく、誰にでも平等に支給される「最低必要な基礎的年金を支給する制度」です。消費税を財源としないこの制度の創設が急がれています。

国は「少子高齢社会は社会保障にお金がかかり過ぎて財源がない」と言いますから、「日本の社会では無理でしょう」と多くの人が思っているかもしれません。でも、私は「日本はその気になればできる」と思います。政治を「国民が主人公」という政策に変えて、もっと社会保障にお金を向けることができれば、現在、無年金の人や低額年金の人たち、そしてすべての人に「最低保障年金」を支給することができるでしょう。

「最低保障年金」を収入の柱に据えて長い老後の日々を健康に過ごし、みんなで「健康寿命」を伸ばしていきたいと思います。

特集1 “下流老人”の衝撃 背景に低年金と孤立

今、“下流老人”との造語がテレビや週刊誌をにぎわしています。出どころになった『下流老人』(朝日新書)は、発売二カ月で約八万部と異例の売れ行き。著者で一二年間にわたり生活困窮者を支援してきた藤田孝典さんに話を聞きました。(聞き手・新井健治記者)

藤田孝典 社会福祉士。ソーシャルワーカーとして生活困窮者支援にとりくむ。NPO法人「ほっとプラス」代表理事。厚生労働省社会保障審議会特別部会委員、聖学院大学客員准教授

まず、最初にお断りしておきたいのは、下流老人は決して高齢者を揶揄した造語ではありません。高齢者の生活がまったなしで大変なことになっている、そのことを多くの人に知ってもらいたいと思い、あえて刺激的な言葉を使いました。

日本人の多くは、いまだに「中流」との意識をもっています。しかし、実態は中流以下の所得で生活する高齢者が劇的に増えている。「生活保護基準相当で暮らす高齢者及びその恐れがある高齢者」が下流老人の定義ですが、皆さんの想像以上に高齢者の格差と貧困が広がっています。

貧困を数字で見てみましょう。一人暮らしの場合、年間可処分所得の中央値(二四四万円)の半分(一二二万円)未満が貧困世帯に当たります。二人世帯なら一七〇万円です。政府の統計では、貧困率は高齢男性のみの世帯で三八・三%、高齢女性のみの世帯では、なんと半数超の五二・三%にのぼります(二〇一〇年)。推定で六〇〇~七〇〇万人の下流老人がいるということになります。

生活保護費は地域によって受給額が変わりますが、首都圏に住む一人暮らしの高齢者の場合、月額約一三万円(年間一五六万円)です。つまり、生活保護費より低い所得で暮らす高齢者が多数いるわけです。

下流老人が増えた一番の原因は低年金です。そもそも年金は生活費の一部を補填する金額でしか設定されていません。四〇年間まじめに保険料を納めても、国民年金は一カ月平均約五万五〇〇〇円、厚生年金は一四万五〇〇〇円です。

広がる“想定外”

『下流老人』(朝日新書) 発売2カ月で8万部に迫る勢いで売れている

私はさいたま市で生活困窮者を支援するNPO法人「ほっとプラス」を運営しています。年間三〇〇人ほどの相談にのりますが、その半数が高齢者。家賃を払えなくて住宅を失ったり、スーパーで万引きをして捕まったり。孤独死の現場に立ち会ったことも、何度もあります。相談をできる人はまだ良いのです。本当に困っている人は声をあげられません。

深夜のスーパーで見切り品を買う高齢者の姿は、もはや当たり前になりました。コンビニの店員と仲良くなり、廃棄弁当で飢えをしのいでいる人も大勢います。

皆さん総じて口にするのは、「年金がこんなに少ないとは思わなかった」「自分がこんな状態に陥るのは想定外」ということです。しかし“想定外”の事態が広がっています。

普通の会社員も下流に

こうした話をすると、「まじめに貯金をしなかったから」とか「遊びに使ったのではないか」といった批判をする人がいます。しかし、今は平均的な給与をもらっていた会社員でも容易に下流に陥る危険性が高いのです。一二年間、生活困窮者の相談にのってきましたが、一〇年前には見かけなかったごく普通の人が生活に困り、相談に訪れるのです。

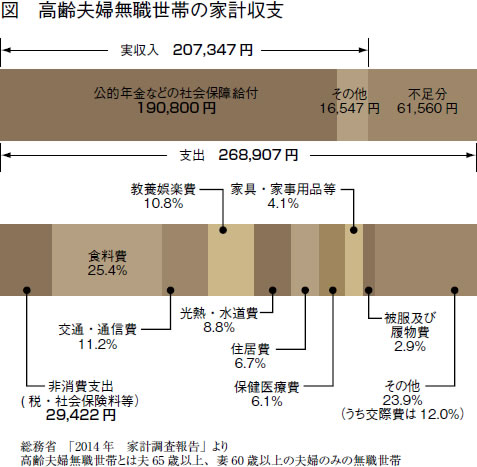

総務省の調査によると、高齢夫婦二人世帯の一カ月の生活費は平均二七万円です。仮に厚生年金に加入していて、月々二一万円の収入があっても月に六万円が不足します(図)。貯金が三〇〇万円なら四年、一〇〇〇万円でも一四年しかもちません。

ひと昔前は子どもと同居して扶助を受けることができましたが、今は高齢者のみの世帯や単身世帯が増えました。一人暮らしの高齢者(六五歳以上)は約四八〇万人(二〇一〇年)。二〇年後には七六〇万人まで増えると予想されています。

同時に寿命が伸びて、昔に比べて高齢期が長期にわたり、病気や介護など予想外の出費があれば、たちまち貯金は底を尽きます。単身世帯の増加と高齢期の長期化という社会構造の変化に、年金というシステムが追いついていないのです。

孤独死は“医療中断死”

相談者の中には、医療費が払えずに市販薬で我慢しているケースが頻繁にあります。「高額療養費制度」を知らずに、心筋梗塞などの病気で三〇〇〇万円の貯金が無くなってしまった人もいました。

後期高齢者の二割負担をはじめ、年々医療費が高くなるうえ、病院の個室料も高い。民医連が積極的にとりくんでいる「無料低額診療」は、まだまだ多くの人に知られていません。“孤独死”とよくいいますが、私は“医療中断死”だと思います。

また、高齢者の住宅問題も深刻です。終の棲家が高額な有料老人ホームか、特別養護老人ホームに限られ、特養は待機者が多くて入れません。行き場のない高齢者が劣悪な住居をあてがわれ、生活費を搾取される「貧困ビジネス」もたくさん見てきました。

相談に来た人には生活保護を勧めますが、「親族に知られたくない」など、意識のうえでハードルが高く、なかなか制度を活用できません。自民党の生活保護バッシングの影響は、いまだに根強く残っています。

九割が下流に陥る

下流老人は今、マスコミに盛んに取り上げられています。しかし、流行語のようにしばらく経って忘れられてしまってはいけない。なぜなら、高齢者の貧困はこれから本格化するからです。

「今はまだまし」です。現在の高齢者の現役時代には高度経済成長があり、厚生年金はそれなりの金額を受給できます。ところが、四〇代くらいまでの人はどうでしょうか。

非正規雇用が爆発的に増え、もはやまともに年金をもらえない層が急速に広がっています。本書は「人ごとではない」と、二〇~四〇代にも読まれています。「計算すると年金が八万円にしかならない。どうすれば…」と電話してきた若者もいました。

なぜ、ここまで事態が悪化したのでしょう。それは国民の生活に根ざした政党が政権をとっていないからです。上位一〇%の富裕層だけが得をするアベノミクスは最悪の政策。このまま社会保障政策を見直さなければ、九割の高齢者が下流に陥ります。社会の仕組みをつくり直し、今後は低年金でも暮らせる社会を構築しなければなりません。

いつでも元気 2015.10 No.288

この記事を見た人はこんな記事も見ています。

この記事を見た人はこんな記事も見ています。