MIN-IRENトピックス

2019年8月9日

貧しい年金

聞き手・新井健治(編集部)

「年金だけでは2000万円足りない」─。

6月3日公表の金融庁報告書※をきっかけに、マグマのように吹き出した老後の不安。

参院選を前に政府は火消しにやっきだが、年金不足は周知の事実だ。

老いも若きも安心できる年金制度をつくることこそ政治の責任ではないか。

今回の問題の背景を「全日本年金者組合※」中央執行委員の増子啓三さんに聞きました。

年金が大きくクローズアップされるのは2007年の「消えた年金」問題以来ですね。金融庁の報告書は老後の資産づくりが焦点ですが、はからずも年金不足を露呈した形になった。世論がこれだけ盛り上がるのは、それだけ老後の不安が大きいということです。

6月16日には35歳の男性がツイッターで呼びかけた「年金デモ」が都内で行われ、2000人が集まりました。私も参加しましたが、30~40代の現役世代が多いことにびっくり。年金の集会というと、これまでは高齢者しか集まりませんでした。若い人にも大きな不安が広がっていることを実感します。

報告書は「公的年金では毎月5万5000円不足し、65歳以降の老後30年では2000万円足りない」と指摘しています。毎月5万5000円が不足すると1年で66万円、それが30年で1980万円ということ。単純にかけ算をしただけです。

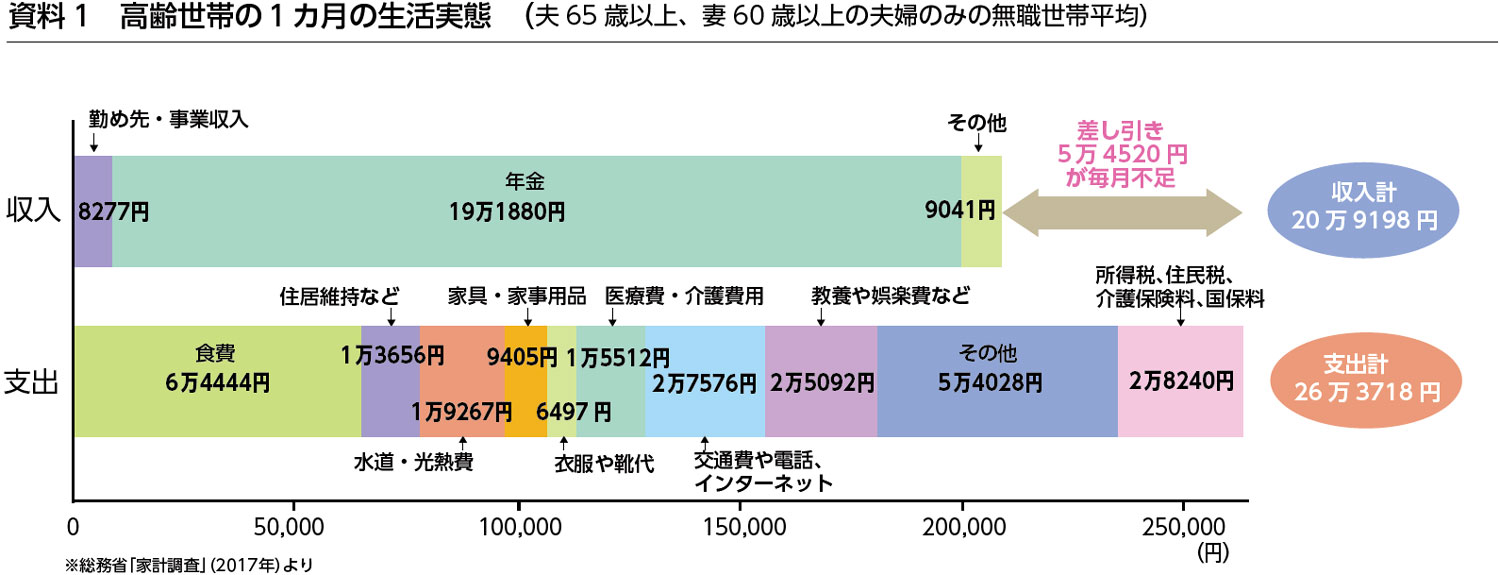

報告書の根拠になったのは、総務省の高齢夫婦無職世帯の家計調査(資料1参照)です。家計調査は毎年やっているわけで、今回、急に出てきたわけではありません。このデータは高齢世帯の実態をありのままに調査した結果で、事実そのものです。麻生大臣は「政府の方針とは違うから報告書は受け取らない」と発言しましたが、これは安倍政権特有の“事実を隠蔽、改ざんする”姿勢で許せません。

注意しなければいけないのは、家計調査はあくまで平均値だということ。20万円を超える収入は、基礎年金(国民年金)に加え厚生年金ももらっている世帯です。一方で、月に最高で6万5000円にしかならない国民年金だけを受給する人は730万人もいます。

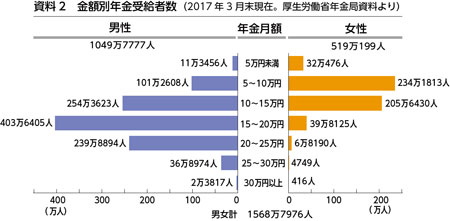

また、女性の低年金も大きな問題です(資料2参照)。女性は5~10万円の層が最も多く、これではとても生活できません。全日本年金者組合は7月に女性の低年金問題に絞ったパンフレットを発行する予定で、ホームページにも掲載します。

(拡大表示)

“100年不安”

高齢者の厳しい現実に目をつぶるのではなく、生活が成り立つ年金制度を構築することが政治の責任。ところが政府は2004年に“100年安心”の名目で「マクロ経済スライド※」を導入しました。

マクロ経済スライドは2043年まで、年に1%程度年金を引き下げる仕組み。このまま削減を続ければ、現在41歳の人が2043年に65歳を迎えた際、基礎年金は月に4万円台まで下がる可能性があります。老後に不足する資金は2000万円どころか、3600万円との試算も出ています。

まして現在は非正規雇用が増え、国民年金保険料を払えなかったり、厚生年金に加入できない人もいます。老後は年金がほとんどもらえない世帯が劇的に増加するのではないか。日本の将来はどうなるのか。“100年安心”どころか“100年不安”です。

参院選の争点に浮上

年金は削減されたうえ、支給開始年齢も先延ばしされようとしています。怒った高齢者が2015年から、年金削減は「健康で文化的な最低限度の生活」を保障した憲法25条などに違反するとして、「年金引き下げ違憲訴訟」を始めました。5297人の原告が全国39地裁で、既に500回以上の口頭弁論を行っています。

全日本年金者組合はこの裁判を支えるとともに、署名や集会で最低保障年金の創設を訴えています。今回の年金問題では、NHKやテレビ朝日、新聞社の取材も受けました。7月21日投票の参院選でも、年金問題は大きな争点になります。まずはマクロ経済スライドをやめ、減らない年金制度の構築を訴える政党が伸びることが必要です。

※金融庁の報告書 金融審議会・市場ワーキンググループ報告書「高齢社会における資産形成・管理」が正式名称。大学教授や弁護士、投資会社役員ら21人のメンバーが昨年9月から審議を続けてまとめた

※全日本年金者組合 1989年結成。若い人も高齢者も安心できる最低保障年金制度を掲げ、全国936支部で活動。組合員11万6800人。社会保険労務士による年金電話相談も行っている

※マクロ経済スライド 年金額を決める際、物価や賃金だけでなく、現役世代の減少や平均余命の延びなどを反映する仕組み。2004年の年金改正で導入。賃金や物価の伸びからスライド調整率を引き、年金の給付水準を抑制する

いつでも元気 2019.8 No.334

この記事を見た人はこんな記事も見ています。

この記事を見た人はこんな記事も見ています。