民医連新聞

2022年7月5日

負担能力に応じた税制改革で46兆円の財源が確保できる 税理士 浦野広明さんに聞く

景気低迷にコロナ禍、物価高が追い打ちをかけ、私たちの家計を直撃。消費税減税を求める声も出ていますが、岸田文雄首相は「社会保障のために必要」と拒否。その社会保障は、年金が0・4%減り(今年6月)、10月には75歳以上の医療費窓口負担2割化が待ち受けるなど、よくなる様子はありません。一方で防衛費は、財源もしめさず「2倍にする」と首相。いったいどうなってるの? 参議院選挙を前に、国の税制・財源問題について「不公平な税制をただす会」(以下、「会」)共同代表の税理士・浦野広明さんに聞きました。(多田重正記者)

消費税率引き下げ拒否は増税と同じ

―消費税10%は庶民にとって、かなりの負担です。

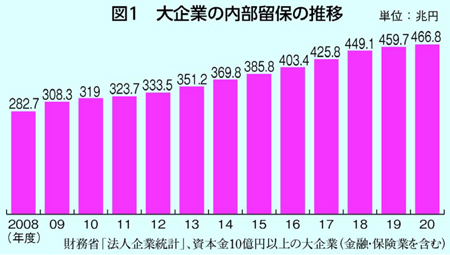

消費税率は引き下げるべきです。「アベノミクス」でコロナ禍でも大企業は内部留保を増やし(図1)、資産1000億円以上の富裕層は14兆円(2019年)から20兆円(2020年)へと資産を増やしています。株価も9年間で2倍。大企業・富裕層への課税こそ強化すべきです。

実は物価が1%あがると、国の消費税収も約2000億円上がります。日本経済新聞は日米欧30カで、生活費が9・5%上昇したと報じました(6月15日付。昨年4月と今年同月の比較)。仮に日本の物価が9%上がると消費税収は1・8兆円増えます。岸田首相は消費税率を下げないことで、事実上の増税を国民に課しています。

―「社会保障の財源だから下げられない」との声も。

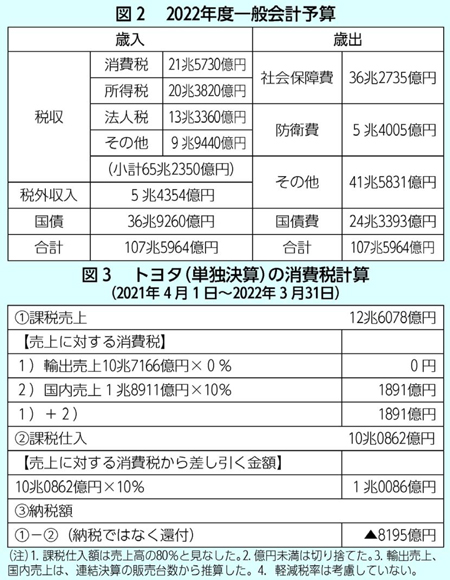

事実は逆です。消費税は、社会保障を削る原因となっています。消費税は、富裕層や大企業の税金引き下げに使われてきました。消費税は3%(1989年)から10%(2019年)となり、最多の税収項目となっていますが(図2)、所得税の最高税率や法人税率は引き下げられてきました。そして税収の不足分を国債でまかなっている。歳出を見ても、約24兆円(税収の約40%相当)が国債費(借金の元金と利息の支払い)です。これでは社会保障充実の予算なんて出てきません。

―防衛費2倍化の動きをどう考えたらいいのでしょうか。

憲法は9条で戦争を放棄し、25条は生存権の保障を国の義務としています。つまり憲法は、すべての税金を「生存権保障目的」に使うことを要請しています。防衛費2倍化は憲法違反です。

いまでも防衛費は8年連続で過去最高を更新し、巨額(約5兆4000億円)で、国債の支払と並んで社会保障予算を圧迫しています。これを倍にすれば、さらなる社会保障削減、消費税増税、国債の増発などにつながり、国民生活や国の財政を壊します。

欧州と比べても遜色ない消費税収

―国の税制・財源を考える上で、求められる改革は。

税金の集め方の中心に、応能負担原則(応能原則)をすえることです。国民一人ひとりが能力に応じた負担をする。この原則は日本国憲法13条(個人の尊厳、幸福追求権)、第14条(法の下の平等)、25条(生存権)、29条(財産権)などを根拠とします。憲法は、高い税金で生存権や個人の尊厳を侵害することや、一部の富裕層・大企業を優遇することを禁じています。

消費税は、低所得者ほど重い負担を強いられるので、応能原則に反します。とくに日本の消費税は、あらゆる物・サービスにかかり、払わない自由がありません。「ヨーロッパは消費税率が高い」という人がいますが、それらの国では生活必需品などは消費税がかからないか、軽減税率となっています。日本の国税収入に占める消費税の割合は33%を超えており(22年予算)、標準税率が20%のイギリスの消費税の国税収入に占める割合は25・6%(2018年実績)です。いかに日本の消費税が高いかわかります。

消費税を払うどころかもらっている輸出大企業

消費税で輸出大企業が恩恵を受けることも問題です。企業は売り上げにかかった消費税から、仕入れにかかった消費税を差し引いて納税します。ところが輸出で得た売り上げは、国外で「消費税を受け取れなかった」とみなされる一方で、仕入れにかかった消費税は全額引かれるのです。

2021年度決算をもとに、トヨタ自動車について計算しました(図3)。同社は輸出の売り上げが85%におよぶため、売り上げの消費税は国内の15%分だけになり、8100億円も還付されます。納税せずにお金を国からもらっているのです。だから地元の豊田税務署は毎年赤字です。

所得課税の中心は所得税と法人税

―応能原則にもとづく税制改革はどのようなものが考えられるのでしょうか。

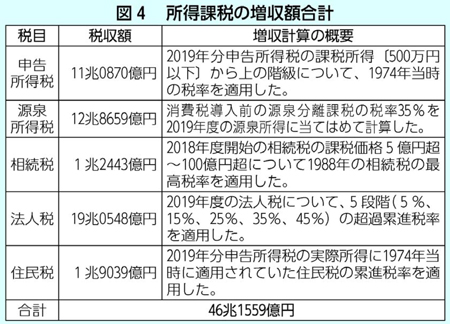

「会」では所得課税を中心とした税制に戻す改革を提言しています。所得課税の中心は、所得税と法人税の2つです。全体で46兆1559億円の財源が生まれると試算しています(図4)。

まず所得税ですが、1974年には最高税率が75%で、税率の段階も19段階ありました。現在の最高税率は45%(7段階)ですが、最高税率を引き上げ、税率の段階を小刻みにして累進課税を強化することが必要です。2019年分の申告所得税をもとに、低所得・中間層に配慮しつつ、最高税率75%、19段階の税率をあてはめると約11兆円の増収となります。

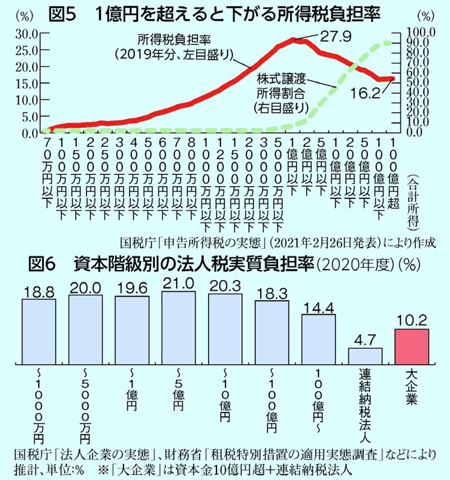

株の配当にかかる税金も、現状では給与などとは別に課税される「分離課税」が認められています。分離課税の税率は現在20%で、株の配当や売買などで多額の収入を得ている人の税率が、労働者よりも低い。結果、日本における個人の税負担率は、年間所得1億円を境に低くなっています(図5)。

本当は全所得を合算して課税する総合累進課税に回帰すべきですが、消費税導入前の分離課税35%で計算しても、約12兆9000億円の増収が見込めます。

法人税にも累進課税制度導入であらたに19兆円の財源

続いて、法人税です。法人税も現在23・2%となっていますが、最高税率45%(5段階)の累進課税にすることで、約19兆円の増収が見込めます。

―法人税を増やすと「海外に企業が逃げる」のでは?

企業が注目するのは、「その国に需要があるかどうか」です。経済産業省が2011年に実施した海外事業活動基本調査では、企業が投資先を決める理由を聞いています(複数回答可)。最多は「現地の製品需要が旺盛又は今後の拡大が見込まれる」(73・2%)で、「税制、融資等の優遇措置がある」は8・9%にすぎませんでした。

さらに日本には、すでに日本にいながら税金逃れができる、大企業に有利な「外国子会社配当金不算入」制度があります。

たとえば親会社が、タックスヘイブン(税金がないか、きわめて少ない国・地域)にある子会社に原価・費用が4000億円の商品を同額で売り、子会社が5000億円で顧客に売却したとします。そうすると子会社は1000億円の利益を得ますが、子会社には税金がかからないため、1000億円の利益が残る。これを配当として親会社に戻せば、95%を課税収入から除外できます。

法人税の負担率は、大企業ほど低水準です(図6)。外国子会社配当金不算入以外にも、研究開発減税など、ほとんど大企業だけが恩恵を受ける減税のしくみがあるためです。法人税においても応能負担原則を貫く必要があります。

主権者としてまずは「税民投票」を

―これらの改革を実現するために、私たちにできることは。

日常からのたたかいが必要です。実際の税制・財政は国家権力の手のなかにあるわけですから、権力を動かさなければ実現しません。憲法12条は国民の自由と権利について「国民の不断の努力によって、これを保持しなければならない」としています。国会でどのように税制が議論されているか監視する。自然災害、原発事故、コロナ関連の補償金に課税しようとする税務署に対して「勤労所得でも事業による所得でもないから、課税対象ではない」とたたかうことも必要です。

まずは参議院選挙。各政党・候補者が、税制や国の財政について、どのような政策を持ち、行動してきたのか、見定め、投票する「税民投票」を実行しましょう。

(民医連新聞 第1763号 2022年7月4日)

この記事を見た人はこんな記事も見ています。

この記事を見た人はこんな記事も見ています。