いつでも元気

2004年4月1日

特集1 所得税・消費税大増税がやってくる あなたはこれを我慢しますか?

浦野広明さん(立正大法学部教授・税理士)にきく

年金改悪と同時に、すさまじい庶民増税がすすめられようとしています。

小泉内閣がしようとしているのは、私たちがいままでに経験したことがないような、想像を絶する大増税です。どうしても、これを放ってはおけません。

法案が出てくる前にたたかおう

消費税や所得税、住民税だけではありません。社会保険料の実質は「目的税」ですが、02年からだけみても 雇用保険料、健保本人の保険料、介護保険料が引き上げられました。その一方、健保本人と高齢者の医療費窓口負担は増え、年金給付は物価下落分をカット。総 額ですでに、3兆2400億円という負担増が国民を襲っています。

審議中の「年金改革」では、年金保険料引き上げ・給付引き下げが予定されています。さらにそのかげでは、「配偶者特別控除」の廃止など個人の所得税の大増税がすでに始まっているのです。

税制の基本方向は、政府税制調査会(税調)が3年ごとに「中期答申」という形で答申。それが政府案となって出てきます。いまの国会は庶民に対して過酷な 税を課そうという議員が大半ですから、法案は無修正で成立してしまいます。

法案として出る前に学習し運動をすすめなくてはならないと痛感しています。

そこで所得税を中心に、税調が何を考えているかを見てみましょう。

税調が考えている増税の方法

(1)定率減税を廃止する

「所得税・個人住民税あわせて約4・1兆円の定率減税は、経済情勢を見極めつつ、廃止していく」(2000年答申)。これに飛びついて、「基礎年金の財 源に」といい出したのが公明党です。

(2)課税する所得の範囲をひろげる

いま非課税になっている遺族年金や、失業等給付にまで課税すべきだといっています。「非課税所得ももれなく課税すべき」(00年答申)、「社会保障給付 に対する課税上の取扱いについて課税対象を広げる」(03年答申)と。

「個人事業者の交際費は必要経費として認めない」ともいっています。

(3)所得控除を縮小廃止する

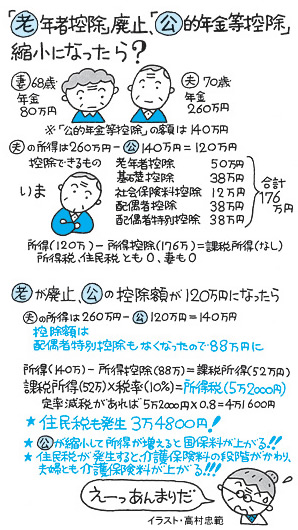

収入から必要経費やさまざまな所得控除を引いた額が「課税所得」。それに税率をかけた額が「所得税額」です。ですから控除を縮小・廃止すれば所得税額は 大きくなります。04年から「配偶者特別控除」が原則廃止されたことを、税調は「税制改革の第一歩」と高く評価しています。

審議中の04年度予算案にもり込まれている「老年者控除」の廃止、「公的年金等控除」の縮小・廃止は、高齢者からの大収奪になります。

給与所得者の「給与所得控除」も縮小しようとしています。現在、多くの人に年収の30%前後の控除が適用されていますが、これを10%か50万円に引き 下げる(00年答申)というのです。

(4)最低税率の適用範囲を縮小する

所得税の最低税率は10%で、課税所得金額が330万円以下の人に適用されます。住民税の最低税率は5%で、課税所得金額が200万円以下に適用されま す。ところが「現在、納税者の約8割が最低税率の適用になっている。最低税率の幅を縮小する」(00年答申)と。これは低所得者へのとんでもない増税で す。

税金をどう集めどう使うか

日本国憲法は、税金は能力に応じて支払い、支払った税金は社会保障(福祉)に使うという立場に立っています(13条、14条、25条、29条、30条)。

憲法の立場に立てば、税金は基本的にすべて社会保障の充実のために使われるべきなのです。ところが小泉内閣は社会保障に大なたをふるい庶民の懐からむし り取って、海外進出している大企業や大金持ちに大盤振る舞い。まさに憲法違反そのものです。自衛隊の海外派兵もアメリカからの圧力だけでなく、進出先の海 外で守ってくれる軍隊がほしいという財界の要求にこたえたものでもあります。

消費税を年金財源とする考えも、国や企業の負担を減らすことが狙いです。

政治とは、結局のところ、税金をどのように集め、その集めた税金をどのように使うかを決めること、といえます。

いまのような税金のあり方で、あなたはいいと思いますか?

税についての意思表示の機会

「不公平な税制をただす会」では、集め方については不公平税制を是正し、法人税・所得税の税率をただす ことにより国税で11兆4776億円、地方税と合わせれば22兆0370億円の増収があると試算しています。使い道をただす試算は【上表】のとおりです。 こうしていく以外、財政を建て直し、福祉を充実させることはできません。

国民の代表者を選ぶのは選挙です。国政・地方を問わず、選挙は、税についての意思表示の機会です。そのことを、片時も忘れないことが常識になってほしい と強く願っています。

計算してみよう!あなたの増税額

| いま払っている所得税額が百万円以下の人は、税額を0・8で割ると定率減税なしの所得税額になります。その差が所得税の増税分です。 |

|

1988年の所得税率

|

現在の所得税率

(1999年改定)

|

|

|

|

|||||||||

| 【65歳以上】 |

|

||||||||

| 【65歳未満】 |

|

|

||

|

||

|

||

|

||

|

||

|

いつでも元気 2004.4 No.150

この記事を見た人はこんな記事も見ています。

この記事を見た人はこんな記事も見ています。