MIN-IRENトピックス

2019年5月21日

消費税率を上げなくても社会保障財源はある 菅隆徳 税理士に聞く

今年10月に10%への増税が予定されている消費税は、夏の参議院選挙の争点のひとつです。私たちの暮らしに大打撃を与える消費税の増税はストップを!と各地でとりくみが広がっています。一方、消費税が導入されて30年、若い世代にとってその存在はもはや当たり前かもしれません。「社会保障拡充のため」「介護職の処遇改善に使われる」なら仕方ない? 税理士の菅隆徳さんに聞きました。(丸山いぶき記者)

■知っておきたい税の基本

公平・平等な税制の考え方は、フランス人権宣言(1789年)にさかのぼります。封建的な身分制度のもと人口の98%を占める市民が重税に苦しむ一方、0・5%の聖職者と1・5%の貴族は特権階級として免税されていました。そんな中、財政危機が深まり新たな増税案に市民がついに蜂起(フランス革命)。人権宣言では、税負担のあり方も「能力に応じて、平等」とされました。

その後、19世紀には資本主義が発展し、貧富の差が拡大。支払い能力に応じて税率を変える累進課税が広まりました。

これら人類の到達を継承する日本国憲法は、14条で「すべて国民は、法の下に平等」と定めます。ここでいう平等は実質的平等を意味し、税は支払い能力に応じた負担でなければなりません。25条は「すべて国民は健康で文化的な最低限度の生活を営む権利を有する」とし、これは最低生活費に課税してはならないという意味です。日本国憲法にもとづく税制は「応能負担」が原則です。

また、前文の平和的生存権と9条の平和主義、25条2項の「国はすべての生活部面において、社会福祉、社会保障及び公衆衛生の向上及び増進に努めなければならない」ことから、税は平和と福祉のために使うべきです。

■不公平な大型間接税

納税者(税金を税務署に納める人)が税負担者(税金を財布から出す人)になる直接税に対し、納税者(小売店など)と税負担者(消費者)が異なる税を間接税といいます。法人税や所得税、住民税は直接税で、酒税やタバコ税、消費税は間接税です。間接税は負担者が税の痛みを感じにくい税でもあります。

所得税は基礎控除や扶養控除、累進課税により応能負担原則に則した税制です。消費税導入前からあった酒やタバコなど嗜好品への課税や贅沢品への物品税は、買える人だけの負担でした。しかし、生活必需品を含む全てに一律に課される大型間接税の消費税は、低所得者ほど支出に占める割合が増え、応能負担に反する税です(消費税の逆進性)。

一方、大企業は身銭を切ることはありません。輸出大企業には輸出品への還付金制度もあり、輸出国先からは消費税をとれないからと、仕入れの消費税分を税務署が還付。消費税率が上がるほど輸出大企業が得をする仕組みです。同じく消費税をとれない医療機関に還付金はありません。

■まやかしの30年

戦後すぐ導入された消費税とほぼ同じ「附加価値税」は、施行段階で国民の大反対にあい実質廃案になりました。その後、財界の「直間比率の是正」という強い要求から、1979年と87年にも導入を試みますがいずれも廃案に。89年についに3%で導入された消費税は、97年に5%、2014年に8%へと増税されました。

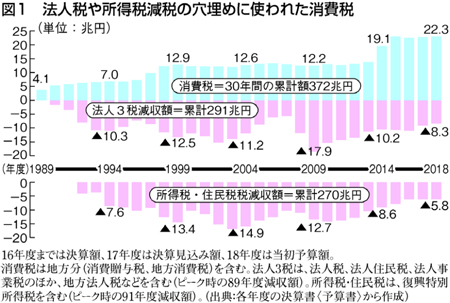

財界が要求した「直間比率の是正」とは、直接税である所得税や法人税を減らし、間接税である消費税の比率を上げること。消費税30年の歴史は、それを目的に出発し、事実それが実行された歴史です。導入前と現在を比べると、法人税率は42・0%から23・2%へ、累進課税である所得税の最高税率も60%から45%へ減税。何にでも使える一般財源として集める消費税で上げた税収は、減税の穴埋めに使われました(図1)。

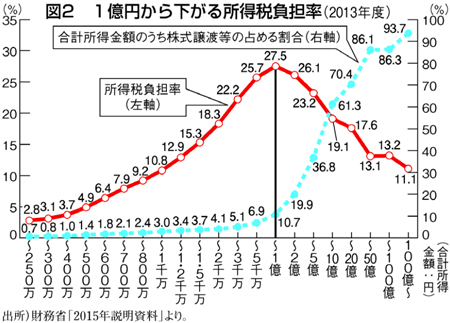

所得税は累進課税ですが、負担の実態は所得1億円をピークに下がります(図2)。株の売却益は他の所得と別に分離課税され、なおかつ税率15%と低率で、株取引で高収入を得る人ほど負担率が下がるからです。

法人税も会社規模が大きくなり資本金5億円を超えると実質税負担率が下がる構造。大企業の実質法人税負担率は9・8%で、中小企業18・9%の半分です。アジア諸国より高いと言われる「法人実効税率」も法定税率に過ぎません。実際に大企業がどれだけ税金を払っているか試算すると、例えばトヨタは法定実効税率30・3%のところ、実質税負担は18・1%でした。

大企業にはさまざまな優遇措置があるからです。そのひとつ外国子会社配当金は、自動車生産の主流が海外になった09年に導入。トヨタなど日本にある親会社は海外の外国籍子会社から株の配当を得ますが、95%は非課税。グローバル社会の中、多国籍企業を優遇する仕組みをつくってきたのです。

他方、社会保障制度は悪くなるばかり。政府が導入当初から公言してきた消費税は「社会保障のため」は、国民の抵抗の歴史を踏まえた方便に過ぎませんでした。

■増税中止、廃止へ

以上みてきたことは、あまり一般に報道されません。しかし、高所得者や大企業という、ごく一部の封建時代の特権階級のような人たちが、負担すべき税を負担せず、消費税で大衆に負担を押しつけているのが現実です。応能負担原則に立ち返りこの現実を変え、税の使い方も憲法にもとづき平和と福祉のためとすべきです。

税収が伸びないとよく聞きますが、消費税を増税する一方で、法人税や所得税を減税しているのですから当然です。消費税で穴埋めしてきた減税分を元に戻すだけでも社会保障財源になります。大企業優遇税制をやめ、法人税を所得税同様の応能負担原則にもとづく累進課税とすることで、現行の10兆円余りにプラスして19兆円の財源を生み出せます(図3)。消費税の増税は必要ありません。「軽減税率」ではなく、消費税は増税中止、廃止させましょう。

(民医連新聞 第1692号 2019年5月20日)

この記事を見た人はこんな記事も見ています。

この記事を見た人はこんな記事も見ています。