ご存知ですか 大軍拡増税メニュー 新たに防衛特別法人税いただきます

自公政権がすすめる大軍拡。その財源に2026年度から防衛特別法人税と、2027年度から防衛特別所得税の徴収がはじまります。全日本民医連の顧問公認会計士、田中淑寛さんが解説します。

2025年度(令和7年度)の税制改正は、自公政権は国民民主党との協議、国会での改正法案の修正など異例のプロセスをへて、3月31日に改正法案が可決、成立しました。今回の税制改正は“103万円の壁”の引き上げが話題になり、所得税の基礎控除の引き上げがなされました。しかし、それと同時に「防衛特別法人税4%」の強制徴収も、秘密裏に決定されました。防衛特別法人税は、マスコミ報道も一切されていませんし、国税庁から、5月に下記案内がされているだけです。

■復興税を軍事転用

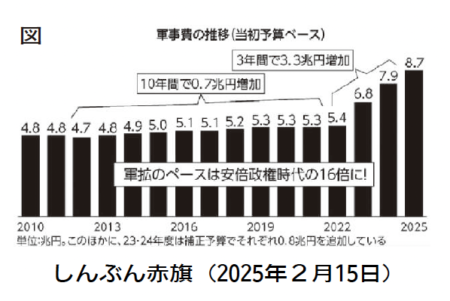

2025年、戦後80年の年に自公政権は大軍拡へのかじを切りました。日本の25年度予算の軍事費は前年比9・4%増の8兆7000億円であり、軍事費を野放図に増加させ、侵略戦争に突きすすんだ戦前をほうふつさせる大軍拡予算です(図参照)。また、軍事ローン(支払債務の後払い契約)の残高は15兆7000億円、25年度予算の1・8倍であり、岸田政権の安保3文書改定以降の3年間で約3倍に激増しており、今後も雪だるま式に軍事費が増大していきます。さらに、軍事国債の発行残高は2兆9000億円。歴代政権は、戦時中に国債発行を乱発した反省から、「国債を軍事目的に使用しない」としてきましたが、軍事施設への建設国債を強行しています。そして、補正予算による軍事費捻出も常態化し、財政法で災害対策や経済対策など、特に緊要な支出に限定されていることからも逸脱しています。とどめは、防衛力強化資金3兆4000億円の原資には、国立病院機構やJCHOなどの、積立金を不必要だと強制徴収したものや、外国為替資金特別会計の繰越金を流用したものが含まれており、社会保障費や国民生活から搾取したものです。

これら数多の禁じ手を重ねても軍拡財源が確保できないため、26年度から「防衛特別法人税4%」の強制徴収を開始。医療法人や医療生協などの課税法人は、課税負担が重くなります。また、27年度から「防衛特別所得税1%」が課される予定で、納税義務がある全国民を対象とした露骨な徴税強化です。なお「防衛特別所得税1%」は「復興特別所得税1%」を廃止して復興税を軍事転用する目的であり、目的税の制度主旨からしても、国民感情からしても許されるものではありません。

米国トランプ政権は、自公政権が5年間で総額43兆円の軍事費をつぎ込んで兵器を爆買いするとしたことに飽き足らず、日本の軍事費を国内総生産(GDP)の3・5%(約21兆円)、さらには5%(約30兆円)への引き上げを要求しています。他国への内政干渉も甚だしい常軌を逸した大軍拡要求で、日本は断固拒否すべきです。しかしながら、石破首相はトランプ大統領と会談するたびに「防衛力を強化していく」と大軍拡を継続することを約束する始末です。

■国民収奪ストップ

日本は憲法の下で平和と基本的人権を大切にする社会から、対米従属の下で軍事を優先する社会へ急速に改悪されてきています。平和を願う多くの国民に、大軍拡をストップさせる行動に立ちあがることを訴えかけます。

自公政権の数多の禁じ手を世のなかに知らしめ、国民から直接収奪する防衛特別法人税および防衛特別所得税につき、白紙撤回することを求めていきましょう。

国税庁の案内文より

令和7年3月31日に公布された「所得税法等の一部を改正する法律(令和7年法律第13号)(令7改正法)」により「我が国の防衛力の抜本的な強化等のために必要な財源の確保に関する特別措置法(防確法)」が改正され、防衛特別法人税が創設されました。これに伴い、2026年(令和8年)4月1日以後に開始する事業年度から、各事業年度の所得に対する法人税を課される法人は、防衛特別法人税の納税義務者となります。

(民医連新聞 第1834号 2025年8月4日号)

- 記事関連ワード